Selv om tall-grunnlaget er noe usikkert, så kommer anslagsvis 90% av det norske ved-forbruket fra innenlands produksjon. Dette inkluderer det jeg og du lager av ved til oss selv, og det som omsettes uten mva og skatt («svart marked»). Rundt 10% av vårt ved-forbruk dekkes av importved – som utgjør mellom 5 og 7 millioner 40l sekker.

Prisene på ved i Norge er da ikke bare knyttet til produksjonskostnader og balansen mellom tilbud og etterspørsel, men henger også sammen med prisen på importert ved. De siste ti-årene har importved gjerne presset prisene på ved nedover, siden produksjonskostnadene har vært betydelig lavere i Russland og Baltikum. Her kan det også legges til at det svarte markedet er mye større enn man skulle tro, og at mange ved-produsenter har en omtrentlig holdning til hva som er kostnaden på tid, arbeidinnsats og kostnader ved sin ved-produksjon. Nok om det.

Når mange produsenter har sett høye priser på ved høsten 2022, så ser vi at det er mange som planlegger å øke sin produksjon til neste sesong. Gitt økte mengder fra innenlands produksjon, vil dette alene presse prisene nedover igjen? Vil strømstøtten gjøre veden relativt sett «for dyr»?

Mange spør seg hvordan prisene vil se ut framover. Dette er et forsøk på å tenke høyt omkring disse spørsmålene. Du får lese denne teksten som du vil, med forbehold om at vi selvsagt ikke sitter på noen fasit her.

For lite ved i Norge

Det produseres for lite ved i Norge og markedet er preget av mange små og mellomstore produsenter, noen veldig få «litt større». De største produserer fra 300.000 – 500.000 x 40l sekker i året. De fleste ved-produsentene dimensjonerer sin produksjon basert på antakelser om

- Hvor mye de tror de kan få solgt og

- Inntjening (forhold mellom produksjonskostnader og salgspris eks mva)

- Kapasitet/tid til å produsere, tørke og pakke.

Det finnes ingen felles «planlegging» her, selvsagt, heller ingen bransjeorganisasjon som kan hjelpe ved-produsentene med å regulere eller tilpasse seg et nasjonalt marked for all denne fornybare bio-energien (veden). Og da blir det gjerne slik at «når det er tomt, så er det tomt».

Selv om noen kunder vet at ved-produksjon er en lang prosess og dermed bestiller tidlig, så er det nok slik at de fleste kundene venter med å bestille til det blir høst eller blir kaldt. Det er oftest en svært uforutsigbar business å være ved-produsent, særlig om du kommer opp i en viss størrelse på innkjøp, produksjon og lager. Da kan ned-siden ved å ikke få solgt bli dyp og kostbar. Derfor kan det være rasjonelt for den enkelte produsent å produsere «akkurat passe». Og følgelig vil mange kunder i flere sesonger møte tomme lagre, med beskjed om «å komme igjen neste år, litt tidligere». Det er høyst forståelig at den enkelte produsent tenker slik. Høsten 2021 var det slik at mange mindre produsenter gikk tomme tidlig, det samme var nok tilfelle enda tidligere tidlig høst 2022. Totalen for bransjen, på et høyere nivå (tilpasset innenlands produksjon) er ikke nødvendigvis markedsoptimal.

Man kan si at etterspørselen faktisk er større enn det norskproduserte tilbudet. På et overordnet bransjenivå så er den samlede etterspørselen ca 6-7 millioner 40l sekker høyrere enn tilbudet. Dette blir da importert. De større importørene, som helst importerer til de store kjedene, er de andre større aktørene i dette markedet. Importørene selger også til lokale leverandører.

Tomme butikk-hyller er neppe god butikk

Som sagt: selv om det altså kan være rasjonell drift for hver enkelt produsent å produsere «akkurat passe», så er det etter vår vurdering dårlig business for en hel bransje at man går tom. Og det er selvsagt et dårlig utnyttet potensiale for lokal verdiskapning at norske kunder hvert år må hvile på importert ved. Ingenting galt med langreist ved eller import. Dersom vi forventer at andre skal kjøpe våre varer (eksport av fisk, aluminium, olje og gass), så bør vi selvsagt også la andre (land) tilby sine varer til oss. Men vi vet jo at dette er ved som vi fint kan produsere selv, fra egne skoger, som vokser hvert år. Når trærne råtner på rot i skogene, så kan de like gjerne ta turen innom våre peiser for å avgi varme «på vei opp i sirkulariteten igjen».

Med andre ord: det er en ubalanse her, en asymmetri i markedet. Og et potensiale for å foredle lokalt tømmer til ved til en (import-) verdi av ca 300-400 millioner årlig. Verdt å merke seg!

Haraball-sesongen 22-23

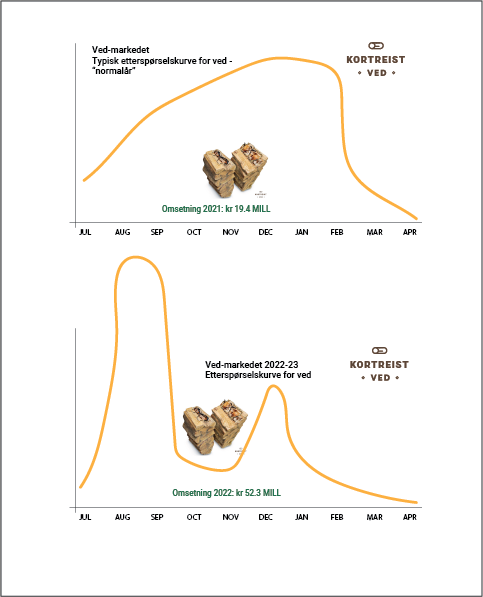

Når det gjelder årets sesong, så var det slik at en enormt rask (vanvittig!) økning i etterspørselen etter ved – midt på sommeren – gjorde at enda flere ved-produsenter gikk enda tidligere tomme. Dermed gjorde import-veden seg tidligere gjeldende.

For det har virkelig vært en «haraball-sesong» på ved-markedet i år. Når vi trodde vi de siste 15 årene hadde opplevd det meste av variabelt mildvær og temperatur (fravær av kulde), med påfølgende variabel etterspørsel etter ved, så ble sesongen 2022-23 enda mer volatil. Og det skjedde i omtrent denne sekvensen:

- Russland angriper Ukraina.

- Boikoitt av russiske varer, stopp av russisk tømmer og ved

- Sterkt stigende tømmerpriser, fra ca 40-50 EUR /fm3 til rekordhøye 160 EUR. Tømmerprisen utgjør opp mot halvparten av produksjonskostnad for en vedsekk.

- Sterkt stigende priser på elektrisk kraft, kWh/Nordpool.

- Arbeidskraft, produksjonskapasitet tidlig i sesongen: vansker med å få tak i nok arbeidskraft for vedprodusenter i Baltikum. Stigende lønninger (og inflasjon) også der.

- Minkende lager av ved: det som er tilgjengelig går plutselig raskt ut i juli og august, til stigende priser hver dag.

- Noen produsenter holder igjen med å levere fra lager, spekulerer i at prisene vil gå enda høyere.

- Konkurranse om å «booke»/forhåndsreservere så mye med som mulig. «Tradere» og mellom-instanser («meglere») kommer inn og konkurrerer om de samme volumene.

- På beskjed om at det er «bare å produsere så mye dere kan», så gjør de nettopp det, på tross av tømmerpriser på 110-130 EUR/fm3.

- På grunn av høye kWh-priser etterspør lokale bioenergi-kraftverk (større varmekraftverk) biovirke. Tømmer-prisen på biovirke holdes oppe.

- Redusert / boikottet russisk eksport fører til stigende tømmerpriser for cellulose-fabrikker, som overbyr hverandre og selv store ved-produsenter har problemer med å få tak i nok bio-virke.

Ble plutselig stille i september

Dette var forløpet sånn cirka fram til 1.oktober. Siden vi i KortreistVed har et landsdekkende bestillings- og leveringssystem, så merket vi rundt 20.september at etterspørselen – antallet ved-bestillinger hos oss – stoppet opp. Vi har hørt fra flere andre kilder i varehandelen for-øvrig at det var «ett-eller-annet» som skjedde rundt dette tidspunktet. Antallet bestillinger gikk i taket midt i juli. Vi omsatte ved den 12. juli for kr 500.000. Veksten på mange hundre prosent vedvarte gjennom august og tidlig september, inntil antallet bestillinger gikk vesentlig ned fra slutten av den måneden. Du som ved-produsent: hvordan var dette for deg, mon tro?

Den lave etterspørselen etter ved vedvarte fram til ca 1.desember før den tok seg litt opp. I oktober og november var salget bare 25% av det planlagte hos oss i KortreistVed. Kanskje følte kundene at de hadde sikret seg ved, kombinert med et uvanlig mildvær? Desember gav salg omtrent som normalt, men januar 2023 er igjen svært lav i omsetning på ved – langt under det vi forventet (sammenlignet med tidligere år). Og hittil i februar er det også svært lav etterspørsel. Vi skriver midten av februar 23, og med mindre vi får en kuldeperiode ganske snart – noe som selvsagt er mulig – så ser sesongen ut til å være «ferdig» for i år – i betydningen at det store salget nok er unnagjort.

«Opp som en hjort».

Hva skjedde? Hva kan forklare denne underlige etterspørselskurven for ved i år?

- Kanskje ble veden for dyr?

- Kanskje fikk privat-kunder mindre å rutte med pga inflasjon og stigende renter, og dermed ble mer sparsomme, også på ved?

- Kanskje virket den såkalte «strømstøtten» inn, sånn at kombinasjon av dyr ved og subsidiert kWh-pris gjorde veden relativt dyrere?

- Kanskje var det slik at folk hadde handlet tilstrekkelig med ved tidligere enn vanlig, som – kombinert med mildværet i høst – gjorde forbruket av ved utover høsten mindre?

- Leveringskostnadene gikk også opp, økte bompenger og liter-pris på diesel bidro til det. Dette er noen variabler. Kommer du på flere?

Vi i KortreistVed har selvsagt ikke alle svarene, men dette er trolig mye av forklaringen.

Import-markedet – noen sitter muligens med Svarte-Per

Tilbake til importveden. Når mange av de norske små- og mellomstore ved-produsentene går tomme, og det er for få store produsenter til å dekke det innenlandske behovet – så kommer altså importveden. Mellom 5 og 7 millioner 40l sekker blir hvert år importert til Norge. Denne veden importeres av en stor dominerende importør, samt noen mindre. De store kjedene som Coop og Plantasjen og byggvare-butikker omsetter mye av denne veden. Tidligere har anslagsvis hele 70% av denne veden kommet fra Russland, ofte under uklare produksjonsforhold. Noe har kommet fra Hvite-Russland. Ofte har slik ved også kommet under et baltisk merke, til tross for FSC-/PEFC-sertifikater. Nok om det.

Etter boikott av russisk tømmer og ved, økte trykket på de baltiske produsentene tidlig på sommeren. Dette er et nokså uregulert marked, med løse kontrakter og lovnader, uten særlige bindinger. Og dersom slike bindinger ikke eksisterer i særlig grad – kontraktuelle forpliktelser til å motta gitte mengder, til gitte priser, og retter til å levere det samme – så blir dette et nokså uregulert marked. Det vil ikke si at det er i strid med lover og regler; det er bare et vanskelig marked å operere i, særlig for de store produsentene. I noen tilfeller kan produsenter høste godt av kortvarige pris-stigninger, men til slutt har det oftest vært disse som sitter med «Svarte-Per» og store – og kostbare – lager av usolgt ved.

Trading-firmaer og «mellom-menn» popper stadig opp. Siden mange av produsentene også i Baltikum opptrer fragmentert og for seg selv, så kommer de ofte under press av disse «traderne» eller «mellom-instanser», som ofte forhandler om å selge de samme volumene (flere ganger). De store importørene vil neppe ta risiko, og utnytter dårlig organiserte produsenter. Dette er heller ikke ulovlig; det er helt vanlig å føre varer til markedet på denne måten i alle andre sektorer. Men der mange bransjer enes om standarder og måter å løse tilbud og etterspørsel på, så har dette ennå ikke skjedd for ved-markedet.

Konkurser?

Det har ført mange stolte produsenter i de baltiske landene ut i både ett og flere uføre. Et nylig eksempel: Høsten 2019 var en typisk sesong. Da gikk flere større ved-produsenter i Baltikum over ende på grunn av store lager av usolgt ved. De hadde blitt lovd stort salg av «middel-mann» og trading-firmaer, men når det kom til stykket, så ble det mildvær og dårlig salg både på kontinentet og i Skandinavia.

Det kan altså synes som om produsentene ofte er i lomma på de større aktørene, som spiller interesser og volumer og priser mot hverandre, underbyr og forhandler hardt der det er rom for det. Ingenting verken umoralsk eller ulovlig her heller, bare business. For en kjede i Skandinavia kan det være en forretningsmessig fordel at det ikke er noen direkte forbindelse til de som produserer og eier varene. De store kjedene kan godt like at de holder et tredjepartsselskap ansvarlig for å sørge for at dette blir etterlevd hos produsentene. Det er vel ingen overdrivelse å mene at dette åpner for mange slags produksjonsforhold.

Her kan det snart være forandringer på gang. Den nye åpenhetsloven fra EU som kom i fjor stiller nå enda større krav til store selskaper om å ha kontroll på lokale arbeids- og produksjonsforhold, HMS og lønninger. Her kan det jo tenkes at norske produksjonsforhold – samt kort vei til kundene – oppnår en konkurransefordel?

Historien gjentar seg

Og da er vi tilbake til årets sesong, der første del av kronologien er gjengitt over. Det var rekord-tidlig et enormt sug i markedet for å sikre seg nok leveringer av ved. Når produsenter og tradere hadde fylt lagrene med relativt dyr ved (tømmerprisene), så kom høsten med mildvær i Europa og Skandinavia. Og lagrene ble enda større uke for uke. Alle ventet på en kulde som ikke kom, og dermed begynte prisene å bevege seg nedover igjen. Mange tradere og produsenter har solgt store volumer uten å tjene penger og/eller med direkte tap. Vi kjenner til flere produsenter som nå må selge trailerlass med rundt 1700-1800 sekker og tape store penger – bare for å få inn likviditet.

Hvor går prisene? [Elefant-variabel]

Ingen vet hvor mye ved som står på lager per i dag. Det er mye mulig at det kan dreie seg om store partier. Og denne veden er produsert av tømmer som har kostet fra 110 – 130 euro per fm3. Eierne må telle på knappene (eller kubbene) om de skal prøve å selge denne veden nå med tap, eller om de skal inngå kontrakter for framtidig levering til neste sesong. Noen god business blir det uansett ikke for disse volumene.

Og når situasjonen er slik – med store lager – så holder de store produsentene i Baltikum kanskje igjen på sin produksjon, til tross for at tømmerprisen nå i februar 23 ligger på rundt 70-80 eur /fm3 for biovirke. Som dere kjenner til: ved-produsentene må planlegge sin produksjon for flere måneder av gangen, mens etterspørselen etter ved kan forandre seg fra uke til uke, alt etter temperaturprognoser og pris. Mindre produksjon vil på sikt kunne gi mindre ved tilgjengelig, og dermed drive prisene oppover. Situasjonen er nå at mange store ved-produsenter nå sitter igjen med mye råvirke og ferdigvare som er vanskelig å få omsatt til priser som dekker produksjonskostnadene.

Vi har ingen fullstendig oversikt over ved-markedet i Baltikum og ellers i Europa. Men vår vurdering er at dette er den mest sannsynlige situasjonen foran inngangen til neste sesong. Det er klart rom for å organisere dette manuelle markedet bedre. Ikke bare for mer effektive og forutsigbare transaksjoner – men også for å skape bedre produksjonsforhold og mer rettferdig handel. Her kan det være åpning for en digital handelsplattform som gir et mer transparent marked for alle aktører. Og som muligens reduserer betydningen til disse trading-selskapene.

Det er definitivt gode muligheter for norsk vedproduksjon, siden både produksjonskostnader, lønninger og dyr transport for langreist ved gjør den norske veden konkurransedyktig. Og som muliggjør større norsk produksjon. Denne veden skal selges og leveres. Og da bør man sikre seg gode kanaler for å få solgt og levert denne veden, så kortreist og effektivt som mulig.

Oppsummert

Hvordan skal du som norsk ved-produsent forholde deg til ved-marked, import og priser i kommende sesong? Er du mindre produsent, så har du muligens akkurat tilpasset produksjon, faste kunder og ikke er så bekymret? Kanskje har du din ved-produksjon bare som bi-produksjon ved siden av annen næringsdrift? Og når det er tomt, så er det tomt – og du er happy med det? Kanskje ønsker du ikke selge mer enn du gjør nå?

Om du for øvrig lurer på hvilke priser du skal ta for energien du produserer, og kanskje kan produsere større mengder, så kan det være et godt råd å forholde seg til de faktiske produksjonskostnadene. Dette er det mange som har et omtrentlig forhold til, og det har vi skrevet om her.

Dersom du skulle ønske å øke din ved-produksjon og i tillegg få solgt dette, så har KortreistVed tilbud til deg på flere måter. Vi tilbyr nå å kjøpe ved i 40l sekker ferdig pakket på pall, da slipper du å kjøre ut selv. Om du vil selge og kjøre ut mer i ditt nærområde, så etterspør butikk-marked og bensinstasjoner mer norskprodusert ved. Vi har i fjor utvidet plattformen for nettopp dette.

Det er nok uansett et godt råd å tenke på at manuelt salg også har en kostnad. Det samme med levering: hvordan kan du få til effektiv kjøring og levering av veden ut til sluttkunder? KortreistVed tilbyr nå komplett system for dette, med din egen web-butikk for kr 300 i måneden.

Basert på denne gjennomgangen: hva tror du prisen på en 40l sekk med 14.5kg bjørkeved vil ligge på i september 2023?